Sarebbe opportuno che le forze politiche riflettessero attentamente sulle possibili conseguenze di questa fase di conflittualità e di incertezza che, se prolungata indefinitamente, potrebbe avere effetti assai gravi sui delicati equilibri della finanza pubblica.

La fase di conflittualità e di incertezza politica registrata negli ultimi mesi potrebbe avere effetti assai gravi sui delicati equilibri della finanza pubblica. Abbiamo analizzato la relazione tra una misura di conflittualità e la variazione del tasso a lungo termine sui titoli del nostro debito pubblico a dieci anni. Ad esempio, alle polemiche dell’affaire Montecarlo di agosto si associa un aumento del tasso a lungo termine di circa 5 punti base. Che, se dovesse perdurare indefinitamente, potrebbe equivalere a oltre 830 milioni di euro di maggiori oneri di interessi. La crisi nella maggioranza che ha finora sorretto le sorti del governo Berlusconi, sfociata nell’espulsione del presidente della Camera Fini dal partito di maggioranza relativa e nella nascita di un suo nuovo gruppo parlamentare, ha sensibilmente accresciuto l’incertezza sulla durata della legislatura. I ripetuti scontri tra presidente del Consiglio e presidente della Camera, le polemiche di agosto sull’affaire Montecarlo, le divergenze nella maggioranza circa l’opportunità di nuove elezioni, lo stillicidio di notizie sui “numeri” sui quali essa potrebbe sorreggersi in Parlamento, hanno scandito il ritmo della politica italiana degli ultimi mesi. Sarebbe opportuno che le forze politiche riflettessero attentamente sulle possibili conseguenze di questa fase di conflittualità e di incertezza che, se prolungata indefinitamente, potrebbe avere effetti assai gravi sui delicati equilibri della finanza pubblica.

SPREAD E INCERTEZZA POLITICA

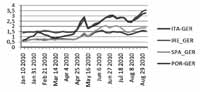

Dall’inizio dell’anno i tassi di interesse a lungo termine hanno avuto un andamento molto diverso tra sud e nord Europa. La figura 1 mostra gli spread dei titoli di Stato a dieci anni dei Paesi europei a rischio moderato (Spagna, Irlanda e Portogallo, Italia) nei confronti dei Bund tedeschi. A partire dalla terza settimana di aprile, gli spread mostrano un chiara tendenza all’aumento: essi sono all’incirca triplicati in Spagna, Italia e Irlanda, e quintuplicati in Portogallo (in Grecia, lo spread è arrivato al 9 per cento, quattro volte rispetto all’inizio dell’anno).

Figura 1: Spread a 10 anni in Europa del Sud e Irlanda

Figura 1: Spread a 10 anni in Europa del Sud e Irlanda

Fonte: elaborazioni degli autori, su dati Data Stream.

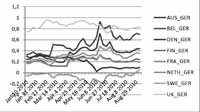

Al contrario, con l’eccezione di Belgio, Austria e Francia, gli spread nel resto d’Europa sono rimasti abbastanza stabili (si veda la figura 2).

Figura 2: Spread a 10 anni in Europa settentrionale

Fonte: elaborazioni degli autori, su dati Data Stream.

Sembrerebbe, dunque, che la recente instabilità politica non abbia peggiorato in modo sostanziale la credibilità internazionale del Paese, che rimane allineata a quella dei Paesi a rischio moderato. Purtroppo, questo non significa che i costi dell’instabilità politica non siano considerevoli: anche piccoli aumenti nei tassi d’interesse comportano per il nostro Paese elevati oneri di interessi. La letteratura sulle crisi di debito sovrano nei Paesi emergenti suggerisce che, spesso, l’incertezza politica agisce da innesco per l’esplosione di una crisi. L’evidenza empirica mostra che l’incertezza politica è associata sia all’aumento del livello e della volatilità degli spread, sia alla frequenza degli episodi di default sovrano(1). In particolare, l’incertezza dovuta alla prossimità delle elezioni politiche, insieme ad un regime di cambio fisso (noi abbiamo l’euro) ed alla necessità di finanziare a breve termine un elevato ammontare di debito in scadenza, costituisce una delle più affidabili avvisaglie di crisi(2). Quali sono i costi di questa fase di incertezza per la finanza pubblica in Italia? Per rispondere abbiamo sfruttato Google Trends, che permette di ottenere dati settimanali sulla frequenza con la quale vengono ricercate nel web “parole chiave”(3). Nel nostro caso, per misurare come viene percepita l’instabilità politica e la conflittualità della maggioranza, abbiamo utilizzato la frequenza relativa con la quale, da gennaio ad oggi, sono state effettuate in rete ricerche contenenti le parole “italian government”(4). Questa variabile ha il pregio di presentare dei “picchi” in corrispondenza di eventi che segnano un innalzamento della tensione politica (si veda la figura 4 e l’appendice).

Figura 3: Percezione di instabilità politica

Figura 3: Percezione di instabilità politica

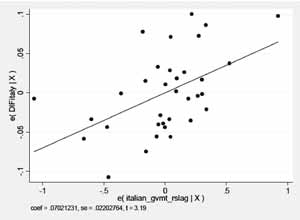

Tenendo conto del fatto che i tassi italiani possono variare per molteplici cause, legate soprattutto all’andamento dei mercati internazionali e ai tassi dei Paesi europei a rischio, abbiamo analizzato la relazione tra questa misura di conflittualità e la variazione del tasso a lungo termine sui titoli del nostro debito pubblico a 10 anni(5). L’analisi suggerisce l’esistenza di una correlazione positiva e statisticamente significativa. La figura 4 mostra la relazione tra incremento del tasso a lungo termine (sulle ordinate) e instabilità politica (sulle ascisse), “depurata” dall’influenza delle altre variabili.

Figura 4: Correlazione (parziale) tra variazione del tasso a lungo termine e instabilità politica

Figura 4: Correlazione (parziale) tra variazione del tasso a lungo termine e instabilità politica

Fonte: elaborazioni degli autori.

Le stime implicano, ad esempio, che la forte crescita della conflittualità registrata con le polemiche dell’affaire Montecarlo di agosto è associata ad un aumento del tasso a lungo termine di circa 5 punti base. Se questo aumento di conflittualità fosse permanente, e dunque l’aumento dei tassi a lungo termine si ripercuotesse sull’intera struttura dei rendimenti dell’intero stock del debito, ne risulterebbe un onere addizionale di spesa per interessi di 833 milioni di euro. Se, invece, la conflittualità si risolvesse in un anno, l’onere risulterebbe di circa 118 milioni(6). Per intendersi, più di un quinto (trentacinquesimo) del massiccio taglio alle Regioni previsto dalla recente manovra per il 2011 (circa 4 miliardi, come si può vedere da questo articolo). Il governo farebbe bene a seguire il monito del Capo dello Stato e a risolvere velocemente la perdurante incertezza sulla durata della legislatura. Il conto per il contribuente potrebbe, altrimenti, rivelarsi molto, molto salato.

APPENDICE: DATE DEI PICCHI GOOGLE TRENDS

10 gennaio 2010; 17 gennaio 2010

14 febbraio 2010; 21 febbraio 2010

7 marzo 2010

4 aprile 2010; 11 aprile 2010

2 maggio 2010; 9 maggio 2010; 23 maggio 2010

11 luglio 2010; 18 luglio 2010

1 agosto 2010; 22 agosto 2010; 29 agosto 2010

(1) Si veda Cuadra and Sapriza, “Sovereign Default, Interest Rates and Political Uncertainty in Emerging Markets”, Journal of International Economics, Vol. 76, No. 1, (September 2008), pp. 78-88.

(2) Si veda Manasse e Roubini, “Rules of Thumb for Sovereign Debt Crises”, Journal of International Economics, September 2009, pp. 192-205.

(3) Questa fonte è utilizzata per esempio da Varian and Choi, “Predicting the Present with Google Trends“ (April 2, 2009), Google Research Blog http://googleresearch.blogspot.com/2009/04/predicting-present-with-google-trends.html.

(4) La media delle ricerche Google nel periodo considerato è normalizzata a 1.0 e le rilevazioni sono scostamenti dalla media relativa al periodo. Per maggiori informazioni, si veda: http://www.google.com/intl/en/trends/about.html#7.

(5) La relazione tra tasso a lungo termine e la misura di conflittualità politica appare robusta. Per un approfondimento sui dati si veda http://paolomanasse.blogspot.com/

(6) I numeri sono così ottenuti. L’indice di Google Trend salta dal valore 0,04 (8 agosto) a 0,58 (22 agosto). L’onere per interessi nel caso di un aumento permanente della conflittualità = variazione instabilità (0.54) x effetto moltiplicatore sul tasso d’interesse (0,0830) x rapporto debito/PIL (1,2) x PIL (1.549 miliardi) = 833 milioni. Se invece ipotizziamo che l’aumento di conflittualità (e dei 5 punti base) duri un solo anno, allora, poiché la vita media residua del debito pubblico è di circa 7,07 anni, otterremmo un maggiore onere di interessi, pari a circa 117,8 milioni (=833/7,07 ).

Tratto dal sito www.lavoce.info

Paolo Manasse

Docente di Politica Economica all’Università di Bologna

Giulio Trigilia

Laurea in Scienze Politiche, master al Collegio Carlo Alberto